Статья 14. Определение понятий

14.1. В этом Кодексе понятия употребляются в таком значении:

- 14.1.1. аваль - вексельное поручительство, согласно которому банк берет на себя ответственность перед векселедержателем за выполнение векселедателем оплаты налогового векселя, которое оформляется путем проставления гарантийной подписи банка на каждом экземпляре налогового векселя;

- 14.1.1-1. администрирования налогов, сборов, таможенных платежей, единого взноса на общеобязательное государственное социальное страхование (далее - единый взнос) и других платежей в соответствии с законодательством, контроль за соблюдением которого возложен на контролирующие органы (далее - налогов, сборов, платежей) - это совокупность решений и процедур контролирующих органов и действий их должностных лиц, определяющих институциональную структуру налоговых и таможенных отношений, организуют идентификацию, учет налогоплательщиков и плательщиков единого взноса и объектов налогообложения, обеспечивают сервисное обслуживание налогоплательщиков, организацию и контроль за уплатой налогов, сборов, платежей в соответствии с порядком, установленным законом.

- 14.1.1-2. актив по праву пользования - признанный арендатором в соответствии с требованиями международных стандартов финансовой отчетности актив, представляющий право арендатора использовать базовый актив в течение срока аренды;

- 14.1.2. активы - в значении, приведенном в Законе Украины "О бухгалтерском учете и финансовой отчетности в Украине"; (Подпункт 14.1.2 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014)

- 14.1.3. амортизация - систематическое распределение стоимости основных средств, других необоротных и нематериальных активов, которое амортизируется в течение срока их полезного использования (эксплуатации);

- 14.1.4. акцизный налог - косвенный налог на потребление отдельных видов товаров (продукции), определенных этим Кодексом как подакцизные, который включается в цену таких товаров (продукции);

- 14.1.5. алкогольные напитки - продукты, полученные путем спиртового брожения сахаросодержащих материалов или изготовленные на основе пищевых спиртов с содержанием спирта этилового свыше 0,5 процента объемных единиц, указанные в товарных позициях 2203, 2204, 2205, 2206 (кроме кваса "живого" брожения), 2208 согласно УКТ ВЭД, а также с содержанием спирта этилового 8,5 процента объемных единиц и больше, указанные в товарных позициях 2103 90 30 00, 2106 90 согласно УКТ ВЭД

- 14.1.6. акцизный склад - это:

а) специально оборудованные помещения на ограниченной территории (далее - помещения), расположены на таможенной территории Украины, где под контролем постоянных представителей контролирующего органа распорядитель акцизного склада осуществляет свою хозяйственную деятельность путем выработки, обработки (переработки), смешивания, разлива, упаковки, фасовки, хранения, получения или выдачи, а также реализации спирта этилового, водки и ликеро-водочных изделий;

б) помещение или территория на таможенной территории Украины, где распорядитель акцизного склада осуществляет свою хозяйственную деятельность путем выработки, обработки (переработки), смешивания, разлива, погрузки-разгрузки, хранения, реализации горючего.

Не является акцизным складом:

а) помещения обособленных подразделений распорядителя акцизного склада, которые используются им исключительно для упаковки, фасовки, хранения, получения или выдачи маркированных марками акцизного налога водки и ликеро-водочных изделий, отгруженных с акцизного склада, а также для осуществления оптовой и / или розничной торговли в соответствии полученной распорядителем акцизного склада лицензии;

б) помещение или территория, на каждой из которых общая вместимость расположенных емкостей для погрузки-разгрузки и хранения горючего не превышает 200 кубических метров, а субъект хозяйствования (кроме плательщика единого налога четвертой группы) - владелец или пользователь такого помещения или территории получает в течение календарного года топливо в объемах, не превышающих 1000 кубических метров (без учета объема горючего, полученного через топливораздаточные колонки в местах розничной торговли горючим, на которые получены соответствующие лицензиро зии), и использует горючее исключительно для нужд собственного потребления или промышленной переработки и не осуществляет операций по реализации и хранения горючего другим лицам;

в) помещение или территория независимо от общей вместимости расположенных емкостей для погрузки-разгрузки и хранения горючего, владельцем или пользователем которых является субъект хозяйствования - плательщик единого налога четвертой группы, получает в течение календарного года топливо в объемах, не превышающих 10 000 кубических метров (без учета объема горючего, полученного через топливораздаточные колонки в местах розничной торговли горючим, на которые получены соответствующие лицензии), и использует горючее исключительно для нужд собственного потребления и не осуществляет операций по реализации и хранения горючего другим лицам;

г) топливный бак как емкость для хранения горючего непосредственно в транспортном средстве или техническом оборудовании, устройства; - 14.1.6-1. акцизный склад передвижной - транспортное средство (автомобильный, железнодорожный, морской, речной, воздушный, магистральный трубопровод), на котором перемещается и / или хранится горючее или спирт этиловый на таможенной территории Украины.

Транспортное средство приобретает статус акцизного склада передвижного течение периода его использования для:

а) перемещение в нем таможенной территории Украины полного или спирта этилового, реализуемого (кроме полного или спирта этилового, перемещается по территории Украины проходным транзитом или внутренним транзитом, определенным подпунктом "а" пункта 2 части второй статьи 91 Таможенного кодекса Украины);

б) хранение в нем полного или спирта этилового на таможенной территории Украины;

в) ввоз горючего или спирта этилового на таможенную территорию Украины, с которого уплачен акцизный налог или на условиях, определенных статьей 229 настоящего Кодекса.

Не является акцизным складом передвижным транспортное средство, используемое предприятием, не является распорядителем акцизного склада, для перемещения на таможенной территории Украины собственного полного или спирта этилового для нужд собственного потребления или промышленной переработки; - 14.1.7. обжалование решений контролирующих органов - обжалование налогоплательщиком налогового уведомления - решения об определении сумм денежного обязательства налогоплательщика или любого решения контролирующего органа в порядке и в сроки, установленные Налоговым Кодексом по процедурам административного обжалования, либо в судебном порядке;

- 14.1.8. аукцион (публичные торги) - публичный способ продажи активов с целью получения максимальной выручки от продажи активов в определенное время и в установленном месте;

- 14.1.9. остаточная стоимость основных средств, других необоротных и нематериальных активов для целей раздела III - сумма остаточной стоимости таких средств и активов, которая определяется как разница между первоначальной стоимостью и суммой рассчитанной амортизации в соответствии с положениями раздела III настоящего Кодекса;

- 14.1.10. бартерная (товарообменная) операция - хозяйственная операция, предусматривающая проведение расчетов за товары (работы, услуги) в неденежной форме в рамках одного договора;

- 14.1.11. безнадежная задолженность - задолженность, соответствующая одному из следующих признаков:

а) задолженность по обязательствам, по которым истек срок исковой давности;

б) просроченная задолженность умершего физического лица, при отсутствии у нее наследственного имущества, на которое может быть обращено взыскание;

в) просроченная задолженность лиц, в судебном порядке признаны безвестно отсутствующими, объявлены умершими;

г) Подпункт "г" подпункта 14.1.11 пункта 14.1 статьи 14 исключен на основании Закона № 2245-VIII от 07.12.2017

ґ) просроченная свыше 180 дней задолженность лица, размер совокупных требований кредитора за которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве, а для физических лиц - задолженность не превышает 25 процентов минимальной заработной платы (в расчете в год), установленной на 1 января отчетного налогового года (в случае отсутствия законодательно утвержденной процедуры банкротства физических лиц);

д) актив в виде корпоративных прав не долговых ценных бумаг, эмитентом которых признано банкротом или прекращено как юридическое лицо в связи с его ликвидацией;

е) сумма остаточного призового фонда лотереи по состоянию на 31 декабря каждого года;

є) просроченная задолженность физического или юридического лица, не погашенная вследствие недостаточности имущества указанного лица, при условии, что действия по принудительному взысканию имущества должника не привели к полному погашению задолженности;

ж) задолженность, взыскание которой стало невозможным в связи с действием обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством;

з) задолженность субъектов хозяйствования, признанных банкротами в установленном законом порядке или прекращенных как юридические лица в связи с их ликвидацией;

К безнадежной задолженности банков может быть отнесена сумма долга по финансовому кредиту, в том числе сумма основного долга и / или сумма начисленных доходов, по которому просрочки погашения суммы долга (его части) составляет более 360 дней, кроме долга по финансовым кредитам человек:- связанных с таким кредитором;

- которые находятся с таким кредитором в трудовых отношениях;

- которые находились с таким кредитором в трудовых отношениях, и период между датой увольнения таких лиц и дате прощение их задолженности не превышает три года ";

- 14.1.12. базовая ставка фрахта - сумма фрахта, включая расходы по погрузке, выгрузке, перегрузке и складированию (хранению) товаров, увеличенная на сумму расходов за рейс судна или другого транспортного средства, уплачиваемых (возмещаемых) фрахтователем согласно заключенному договору фрахтования;

- 14.1.13. бесплатно предоставленные товары, работы, услуги:

а) товары, предоставляемые по договорам дарения, другим договорам, по которым не предусматривается денежная или иная компенсация стоимости таких товаров или их возврата, либо без заключения таких договоров;

б) работы (услуги), выполняемые (предоставляемые) без выдвижения требования о компенсации их стоимости;

в) товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им; - 14.1.14. биоэтанол - спирт этиловый обезвоженный, который изготовлен из биомассы или из спирта этилового-сырца для использования в качестве биотоплива или биокомпонент и относится к товарной позиции 2207 согласно УКТ ВЭД;

- 14.1.15. здания - земельные улучшения, состоящие из несущих и ограждающих или совмещенных (несуще-ограждающих) конструкций, образующих наземные или подземные помещения, предназначенные для проживания или пребывания людей, размещения имущества, животных, растений, сохранения других материальных ценностей, осуществления экономической деятельности;

- 14.1.16. производственная дотация из бюджета - финансовая помощь со стороны государства, предоставляемая субъекту хозяйствования на безвозвратной основе в целях укрепления его финансово-экономического положения и / или для обеспечения производства товаров, выполнения работ, оказания услуг;

- 14.1.17. бюджетное учреждение - в значении, приведенном в Бюджетном кодексе Украины;

- 14.1.18. бюджетное возмещение - возмещение отрицательного значения налога на добавленную стоимость на основании подтверждения правомерности сумм бюджетного возмещения налога на добавленную стоимость по результатам проверки плательщика;

- 14.1.19. Подпункт 14.1.19 исключен на основании Закона № 71-VIII от 28.12.2014

- 14.1.20. Подпункт 14.1.20 исключен на основании Закона № 71-VIII от 28.12.2014

- 14.1.21. Подпункт 14.1.21 исключено на основании Закона № 71-VIII от 28.12.2014

14.1.21-1. Ввоз товаров на таможенную территорию Украины, вывоз товаров за пределы таможенной территории Украины - совокупность действий, связанных с перемещением товаров через таможенную границу Украины в любой способ в соответствующем направлении, согласно Таможенному кодексу Украины - 14.1.22. векселедатель для целей раздела VI настоящего Кодекса - субъект хозяйствования - производитель, который получает:

с акцизного склада спирт этиловый для производства алкогольных напитков, определенных статьей 225, а также для производства отдельных видов продукции, определенных пунктом 229.1 статьи 229 раздела VI настоящего Кодекса;

с нефтеперерабатывающего предприятия или ввозит на таможенную территорию Украины нефтепродукты, вещества, используемые как компоненты моторных топлив, для их использования в зависимости от направления, определенного пунктами 229.2-229.8 статьи 229 раздела VI настоящего Кодекса; - 14.1.23. векселедержатель для целей Раздела VI - орган государственной налоговой службы по месту регистрации векселедателя;

- 14.1.24. крупный налогоплательщик - юридическое лицо или постоянное представительство нерезидента на территории Украины, в которой объем дохода от всех видов деятельности за последние четыре последовательных налоговых (отчетных) квартала превышает эквивалент 50000000 евро, определенный по средневзвешенному официальному курсу Национального банка Украины за тот же период, или общая сумма налогов, сборов, платежей, уплаченных в Государственный бюджет Украины, контроль за взиманием которых возложен на контролирующие органы, за такой же период превышает эквивалент 1 моль она евро, определенный по средневзвешенному официальному курсу Национального банка Украины за тот же период, в случае если сумма таких налогов, сборов, платежей, кроме таможенных платежей, превышает эквивалент 500 000 евро;

- 14.1.25. Подпункт 14.1.25 пункта 14.1 статьи 14 исключен на основании Закона № 4834-VI от 24.05.2012

- 14.1.26. винодельческая продукция - вина виноградные натуральные, вина натуральные крепленые, шампанские, игристые, газированные, вермуты, бренди, сусло виноградное и другие виноматериалы, коньяки, другие алкогольные напитки из винограда, плодов и ягод;

- 14.1.27. Подпункт 14.1.27 исключен на основании Закона № 71-VIII от 28.12.2014

- 14.1.28. произведенная продукция - общий объем продукции, добытой в соответствии с соглашением о разделе продукции и доставленной в пункт измерения;

- 14.1.28-1. производство подакцизных товаров (продукции) - технологический процесс, в том числе смешивания, осуществление которого в результате изменения формы, свойств или состава сырья, полуфабрикатов или готовой продукции приводит к получению подакцизных товаров (продукции, в том числе сырья), предоставления таким товарам других свойств, что приводит или не приводит к увеличению объемов таких товаров;

- 14.1.29. возобновляемые источники энергии - источники ветровой, солнечной, геотермальной энергии, энергии волн и приливов, гидроэнергии, энергии биомассы, газа из органических отходов, газа канализационно-очистных станций, биогазовых;

- 14.1.30. обособленные подразделения - в значении, определенном Гражданским кодексом Украины. Для раздела IV этого Кодекса - в определении Хозяйственного кодекса Украины;

- 14.1.31. отчуждение имущества - любые действия налогоплательщика, вследствие совершения которых такой налогоплательщик в порядке, предусмотренном законом, теряет право собственности на имущество, принадлежащее такому налогоплательщику, либо право пользования, в частности, природными ресурсами, в определенном законодательством порядке предоставлеными ему в пользование;

- 14.1.32. ответственное хранение - хозяйственная операция, осуществляемая налогоплательщиком и предусматривающая передачу согласно договорам хранения материальных ценностей на хранение другому физическому или юридическому лицу без права использования в хозяйственном обороте такого лица с последующим возвращением таких материальных ценностей налогоплательщику без изменения качественных или количественных характеристик;

- 14.1.33. соответствующий маршрут - путь транспортировки (перемещения) груза определяется видом транспортных услуг во время его транзита по трубопроводам, в частности:

- между пограничными пунктами приема (отправления) и назначения или перевалочный комплекс для груза, поступившего с территории других государств и предназначенный для потребителей за пределами Украины;

- магистральными трубопроводами, в том числе с предоставлением услуг по временному хранению или переработке груза на территории Украины, с дальнейшим перемещением за ее пределы;

- 14.1.34. собственники земельных участков - юридические и физические лица (резиденты и нерезиденты), которые согласно закона приобрели право собственности на землю в Украине, а также территориальные громады и государство относительно земель коммунальной и государственной собственности соответственно;

- 14.1.35. углеводородное сырье - нефть, природный газ (в том числе нефтяной (попутный) газ, газ (метан) угольных месторождений, газ сланцевых толщ, газ центрально-бассейнового типа, газ коллекторов плотных пород), газовый конденсат;

- 14.1.36. хозяйственная деятельность - деятельность лица, связанная с производством (изготовлением) и / или реализацией товаров, выполнением работ, оказанием услуг, направленная на получение дохода и проводится таким лицом самостоятельно и / или через свои обособленные подразделения, а также через любое другое лицо, действующее в пользу первого лица, в частности по договорам комиссии, поручения и агентским договорам;

- 14.1.37. хозяйственная деятельность горного предприятия по добыче полезных ископаемых для целей раздела IX настоящего Кодекса - деятельность горного предприятия, охватывающая процессы добычи и первичной переработки полезных ископаемых;

- 14.1.37-1. Подпункт 14.1.37-1 пункта 14.1 статьи 14 исключен на основании Закона № 767-VII от 23.02.2014

- 14.1.38. денежное обязательство в международных правоотношениях - обязательство налогоплательщика уплатить в бюджет иностранного государства соответствующую сумму средств в порядке и сроки, определенные законодательством такого иностранного государства;

- 14.1.39. денежное обязательство плательщика налогов - сумма средств, которую налогоплательщик должен уплатить в соответствующий бюджет как налоговое обязательство и / или штрафных (финансовых) санкций, которые взимаються с плательщика налогов в связи с нарушением им требований налогового законодательства и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы, а также санкции за нарушение законодательства в сфере внешнеэкономической деятельности;

- 14.1.40. гудвилл (стоимость деловой репутации) - нематериальный актив, стоимость которого определяется как разница между рыночной ценой и балансовой стоимостью активов предприятия как целостного имущественного комплекса, возникающего в результате использования лучших управленческих качеств, доминирующей позиции на рынке товаров, услуг, новых технологий и т.д. Стоимость гудвилла не подлежит амортизации и не учитывается при определении расходов налогоплательщика, в отношении активов которого возник такой гудвилл;

- 14.1.41. давальческое сырье - сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, являющиеся собственностью одного предприятия (заказчика) и передаваемые другому субъекту хозяйствования (производителю) для производства готовой продукции, с последующей передачей или возвратом такой продукции или ее части их владельцу или по его поручению другому лицу.

Операции с давальческим сырьем во внешнеэкономических отношениях осуществляются в порядке, установленном Законом Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях" (Абзац второй подпункта 14.1.41 пункта 14.1 статьи 14

исключен на основании Закона N 4915-VI от 07.06.2012) - 14.1.42. данные государственного земельного кадастра - совокупность сведений и документов о месте расположения и правовом режиме земельных участков, их оценке, классификации земель, количественной и качественной характеристики, распределение среди собственников земли и землепользователей, подготовленных в соответствии с законом;

- 14.1.43. дебитор - лицо, у которого в результате прошлых событий образовалась задолженность перед другим лицом в форме определенной суммы средств, их эквивалента или других активов;

- 14.1.44. депозит (вклад) - денежные средства, предоставляемые физическими или юридическими лицами в управление резиденту, определенному финансовой организацией согласно законодательству Украины, или нерезиденту на срок или по требованию и под процент на условиях выдачи по первому требованию или возврата по истечении установленного договором срока. Привлечение депозитов может осуществляться в форме выпуска (эмиссии) сберегательных (депозитных) сертификатов. Правила осуществления депозитных операций устанавливаются: для банковских депозитов - Национальным банком Украины в соответствии с законодательством; для депозитов (взносов) в другие финансовые учреждения - государственным органом, определенным законом;

- 14.1.44-1. государственные ценные бумаги - облигации внутренних и внешних государственных займов и казначейские обязательства Украины, размещенные центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику;

- 14.1.45. дериватив - документ, удостоверяющий право и / или обязательство приобрести или продать в будущем ценные бумаги, материальные или нематериальные активы, а также средства на определенных им условиях. Порядок выпуска и обращения деривативов устанавливается законодательством.

К деривативам относятся: Фьючерсный контракт выполняется согласно его спецификации путем поставки базового актива и его оплаты средствами или проведения между сторонами контракта денежных расчетов без поставки базового актива.

Выполнение обязательств по фьючерсу обеспечивается путем создания соответствующих условий организатором торговли стандартизированными срочными контрактами;- 14.1.45.1. своп - гражданско-правовая сделка об осуществлении обмена потоками платежей (наличных или безналичных) или другими активами, рассчитанными на основании цены (котировки) базового актива, в том числе процентных ставок, в пределах суммы, определенной договором на конкретную дату платежей (дату проведения расчетов) в течение действия контракта;

- 14.1.45.2. опцион - гражданско-правовой договор, согласно которому одна сторона контракта получает право на приобретение (продажу) базового актива, а другая сторона принимает на себя безусловное обязательство продать (купить) базовый актив в будущем в течение срока действия опциона или на установленную дату (дату исполнения) по определенной при заключении такого контракта цене базового актива. По условиям опциона покупатель выплачивает продавцу премию опциона;

- 14.1.45.3. форвардный контракт - гражданско-правовой договор, по которому продавец обязуется в будущем в установленный срок передать базовый актив в собственность покупателя на определенных условиях, а покупатель обязуется принять в установленный срок базовый актив и уплатить за него цену, определенную таким договором. Форвардный контракт выполняется путем поставки базового актива и его оплаты средствами или проведения между сторонами контракта денежных расчетов без снабжения базового актива.

Все условия форварду определяются сторонами контракта при его заключении.

Заключение форвардов и их обращение осуществляются вне организатором торговли стандартизированными срочными контрактами; - 14.1.45.4. фьючерсный контракт (фьючерс) - стандартизированный срочный контракт, по которому продавец обязуется в будущем в установленный срок (дата исполнения обязательств по фьючерсному контракту) передать базовый актив в собственность покупателя на определенных спецификацией условиях, а покупатель обязуется принять базовый актив и уплатить за него цену, определенную сторонами контракта на дату его заключения.

- 14.1.46. деятельность в сфере развлечений - хозяйственная деятельность юридических лиц и физических лиц - предпринимателей, заключается в проведении лотерей, а также развлекательных игр, участие в которых не предусматривает получение ее участниками денежных или имущественных призов (выигрышей), в частности бильярд, кегельбан, боулинг, настольные игры, детские видеоигры и т.п.;

- 14.1.47. дополнительные блага - средства, материальные или нематериальные ценности, услуги, другие виды дохода, которые выплачиваются (предоставляются) налогоплательщику налоговым агентом, если такой доход не является заработной платой и не связан с исполнением обязанностей трудового найма или не являются вознаграждением за гражданско-правовым договорам (соглашениям), заключенным с таким налогоплательщиком (кроме случаев, прямо предусмотренных нормами раздела IV Налогового Кодекса);

- 14.1.48. заработная плата для целей раздела IV Налогового Кодекса - основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма согласно закону;

- 14.1.49. дивиденды - платеж, осуществляемый юридическим лицом, в том числе эмитентом корпоративных прав, инвестиционных сертификатов или других ценных бумаг в пользу владельца таких корпоративных прав, инвестиционных сертификатов и других ценных бумаг, удостоверяющих право собственности инвестора на долю (пай) в имуществе (активах ) эмитента, в связи с распределением части его прибыли, рассчитанной по правилам бухгалтерского учета.

Для целей налогообложения к дивидендам приравнивается также платеж в денежной форме, осуществляется юридическим лицом в пользу ее основателя и / или участника (участников) в связи с распределением чистой прибыли (его части); - 14.1.50. добавки на основе биоэтанола - биокомпоненты моторного топлива, полученные путем синтеза с применением биоэтанола или смешиванием биоэтанола с органическими соединениями и топливом, полученным из углеводородного сырья, в которых содержание биоэтанола отвечает требованиям нормативных документов и которые относятся к биотопливу;

- 14.1.51. добыча полезных ископаемых - совокупность технологических операций по изъятию, в том числе из залежей дна водоемов, и перемещению, в том числе временное хранение, на поверхность части недр (горных пород, рудного сырья и т.д.), вмещающие полезные ископаемые;

- 14.1.52. договор долгосрочного страхования жизни - договор страхования жизни сроком на пять и более лет, предусматривающий страховую выплату единовременно или в виде аннуитета, если застрахованное лицо дожило до окончания срока действия договора страхования или события, предусмотренного в договоре страхования, или достигло возраста, определенного договором. Такой договор не может предусматривать частичных выплат в течение первых пяти лет его действия, кроме тех, которые осуществляются в случае наступления страховых случаев, связанных со смертью или болезнью застрахованного лица или несчастным случаем, что привело к установлению застрахованному лицу инвалидности I или II группы или установлению инвалидности лицу, не достигшему восемнадцати лет. При этом налогоплательщик - работодатель не может быть выгодоприобретателем по таким договорам страхования жизни;

- 14.1.52-1. договор добровольного медицинского страхования - договор страхования, который предусматривает страховую выплату, осуществляемой учреждениям здравоохранения в случае наступления страхового случая, связанного с болезнью застрахованного лица или несчастным случаем. Такой договор должен также предусматривать минимальный срок его действия один год и возврат страховых платежей исключительно страхователю при досрочном расторжении договора;

- 14.1.52-2. договор страхования дополнительной пенсии - это договор страхования, предусматривающий обязанность страховщика по осуществлению страховой выплаты (выплат) и / или выплат в виде аннуитета в случае достижения застрахованным лицом пенсионного возраста, определенного по заявлению застрахованного лица в договоре страхования в соответствии с законодательством с учетом того, что такой пенсионный возраст не может быть меньше более чем на 10 лет пенсионного возраста, который дает право на пенсию по общеобязательному государственному пенсионному страхованию. Досрочное прекращение договора до достижения застрахованным лицом указанного в договоре пенсионного возраста невозможно, кроме случаев: наличия медицински подтвержденного критического состояния здоровья (онкозаболевание, инсульт и т.п.) или установления застрахованному лицу инвалидности I или II группы; выезда страхователя и / или застрахованного лица на постоянное проживание за пределы Украины; смерти застрахованного лица. Выгодоприобретателем по такому договору может быть только застрахованное лицо или наследники в соответствии с законодательством. Особенности изменения страховщика по договору страхования дополнительной пенсии устанавливаются в соответствии с законом;

- 14.1.53. документ иностранного государства, за которым осуществляется взыскание суммы налогового долга в международных правоотношениях - решение компетентного органа иностранного государства о начислении налогового долга в бюджет такого государства, по запросу указанного компетентного органа в соответствии с международным договором Украины подлежит исполнению на территории Украины;

- 14.1.54. доход с источником происхождения из Украины - любой доход, полученный резидентами или нерезидентами, в том числе от любых видов их деятельности на территории Украины (включая выплату (начисление) вознаграждения иностранными работодателями), ее континентальном шельфе, в исключительной (морской) экономической зоне, в том числе, но не исключительно, доходы в виде:

а) процентов, дивидендов, роялти и любых других пассивных (инвестиционных) доходов, уплаченных резидентами Украины;

б) доходов от предоставления резидентам или нерезидентам в аренду (пользование) имущества, расположенного в Украине, включая подвижной состав транспорта, приписанного к расположенным в Украине портам;

в) доходов от продажи движимого и недвижимого имущества, доходов от отчуждения корпоративных прав, ценных бумаг, в том числе акций украинских эмитентов;

г) доходов, полученных в виде взносов и премий на страхование и перестрахование рисков на территории Украины;

ґ) доходов страховщиков-резидентов от страхования рисков страхователей-резидентов за пределами Украины;

д) других доходов от деятельности, в том числе связанных с полной или частичной переуступкой прав и обязанностей по соглашениям о разделе продукции на таможенной территории Украины или на территориях, находящихся под контролем таможенных органов (в зонах таможенного контроля, на специализированных лицензионных таможенных складах и т.п.);

е) наследства, подарков, выигрышей, призов;

є) заработной платы, других выплат и вознаграждений, выплаченных в соответствии с условиями трудового и гражданско-правового договора;

ж) доходов от занятия предпринимательской и независимой профессиональной деятельностью; - 14.1.55. доход, полученный из источников за пределами Украины - любой доход, полученный резидентами, в том числе от любых видов их деятельности за пределами таможенной территории Украины, включая проценты, дивиденды, роялти и любые другие виды пассивных доходов, наследство, подарки, выигрыши, призы, доходы от выполнения работ (оказание услуг) по гражданско-правовым и трудовым договорам, от предоставления резидентам в аренду (пользование) имущества, расположенного за пределами Украины, включая подвижной состав транспорта, приписанного к расположенным за пределами Украины портов, доходы от продажи имущества, расположенного а пределами Украины, доход от отчуждения инвестиционных активов, в том числе корпоративных прав, ценных бумаг и т.д.; другие доходы от любых видов деятельности за пределами таможенной территории Украины или территорий, неподконтрольных контролирующим органам;

- 14.1.56. электронный адрес - адрес электронной почты налогоплательщика, состоящий из идентификатора, отметки "@" и доменного имени, используется налогоплательщиком для переписки с государственными, в том числе контролирующими, органами и сообщается путем внесения адреса электронной почты в учетные данные налогоплательщика, в частности в электронном кабинете;

- 14.1.56-1. электронная идентификация - процедура использования идентификационных данных лица в электронной форме, которые однозначно определяют физическое лицо, юридическое лицо или представителя физического или юридического лица. Разрешены для использования технологии для идентификации налогоплательщиков в электронном кабинете налогоплательщика определяются центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику;

- 14.1.56-2. электронный кабинет - электронная система взаимоотношений между налогоплательщиками и государственными, в том числе контролирующими, органами по вопросам реализации их прав и обязанностей, предусмотренных настоящим Кодексом, состоящий из:Порядок функционирования электронного кабинета определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику;

- аппаратно-программного комплекса;

- портального решения для пользователей - плательщиков налогов, работа в котором осуществляется он-лайн (через Интернет в режиме реального времени) и не требует обязательного использования специализированного клиентского приложения;

- портального решения для пользователей - государственных, в том числе контролирующих, органов;

- программного интерфейса (API), что позволяет реализовать полноту функционала электронного кабинета;

- других средств информационных, телекоммуникационных, информационно-телекоммуникационных систем.

- 14.1.57. экологический налог - общегосударственный обязательный платеж, взимаемый с фактических объемов выбросов в атмосферный воздух, сбросов в водные объекты загрязняющих веществ, размещение отходов, фактического объема радиоактивных отходов, временно хранятся их производителями, фактического объема образованных радиоактивных отходов и из фактического объема радиоактивных отходов , накопленных до 1 апреля 2009 года;

- 14.1.58. эмиссионный доход - сумма превышения поступлений, полученных эмитентом от эмиссии (выпуска) собственных акций (других корпоративных прав) и инвестиционных сертификатов, над номинальной стоимостью таких акций (других корпоративных прав) и инвестиционных сертификатов (при их первичном размещении), или над ценой обратного выкупа при последующих размещениях инвестиционных сертификатов и акций инвестиционных фондов;

- 14.1.59. жилищно-коммунальные предприятия - субъекты хозяйствования, которые непосредственно производят, создают и / или предоставляют жилищно-коммунальные услуги (применяется к разделу IX настоящего Кодекса);

- 14.1.60. Единый реестр налоговых накладных - реестр сведений о налоговых накладных и расчетов корректировки, ведется центральным органом исполнительной власти, реализующим государственную налоговую и таможенную политику, в электронном виде согласно предоставленным плательщиками налога на добавленную стоимость электронными документами;

- 14.1.60-1. Единый реестр акцизных накладных - реестр сведений о акцизных накладных, который ведется центральным органом исполнительной власти, реализующим государственную налоговую и таможенную политику, в электронном виде согласно предоставленным плательщиками акцизного налога электронными документами;

- 14.1.60-2. (Подпункт 14.1.60-2 пункта 14.1 статьи 14 вступает в силу с 1 января 2025 - см. пункт 1 раздела II Закона № 2245-VIII от 07.12.2017) Общая сумма налоговых обязательств по акцизному налогу на сигареты - годовая сумма налоговых обязательств по акцизному налогу всех плательщиков акцизного налога с товаров по кодам согласно УКТ ВЭД 2402 20 90 10 2402 20 90 20, реализованных производителями на таможенной территории Украины и ввозимых импортерами на таможенную территорию Украины, определенных в декларациях акцизного налога за январь - декабрь отчетного года, в расчете на 1000 штук.

Центральный орган исполнительной власти, реализующий государственную налоговую и таможенную политику, определяет по данным деклараций акцизного налога и публикует на своем официальном сайте не позднее 1 марта года, следующего за отчетным, общую сумму налоговых обязательств по акцизному налогу на сигареты, средневзвешенную розничную цену продажи сигарет и показатель (в процентах), характеризующий долю общей суммы налоговых обязательств по акцизному налогу в средневзвешенной розничной цене продажи сигарет.

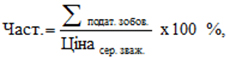

Доля общей суммы налоговых обязательств по акцизному налогу в средневзвешенной розничной цене продажи сигарет рассчитывается по следующей формуле:

где Част. - доля общей суммы налоговых обязательств в средневзвешенной розничной цене продажи сигарет;

Ціна.сер.зваж. - средневзвешенная розничная цена продажи сигарет;

Σподат.зобов. - общая сумма налоговых обязательств по акцизному налогу на сигареты. - 14.1.61. меры нетарифного регулирования:

- 1 - лицензирование и квотирование внешнеэкономических операций;

- 2 - применение специальных мер относительно импорта товаров в Украину;

- 3 - процедура регистрации внешнеэкономических контрактов;

- 4 - процедура выдачи лицензий на право импорта, экспорта - спирта, алкогольных напитков и табачных изделий;

- 5 - разрешительная система службы экспортного контроля;

- 6 - сертификация товаров, ввозимых в Украину;

- 7 - разрешительная система органов государственной власти, осуществляющих санитарно-эпидемиологический, ветеринарный, фитосанитарный, экологический и другие виды контроля;

- 8 - регистрация лекарственных средств, изделий медицинского назначения, иммунобиологических препаратов, пищевых добавок;

- 9 - применение государственного пробирного контроля;

- 14.1.62. Подпункт 14.1.62 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.63. Подпункт 14.1.63 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014);

- 14.1.64. Подпункт 14.1.64 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.65. Подпункт 14.1.65 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.66. Подпункт 14.1.66 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.67. Подпункт 14.1.67 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014

- 14.1.68. Подпункт 14.1.68 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.69. Подпункт 14.1.69 пункта 14.1 статьи 14 исключен на основании Закона № 408-VII от 04.07.2013;

- 14.1.70. Подпункт 14.1.70 пункта 14.1 статьи 14 исключен на основании Закона № 408-VII от 04.07.2013;

- 14.1.71. обычная цена - цена товаров (работ, услуг), определенная сторонами договора, если иное не установлено настоящим Кодексом. Если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен. Это определение не распространяется на операции, признаются контролируемыми в соответствии со статьей 39 настоящего Кодекса.

В случае если цены (наценки) на товары (работы, услуги) подлежат государственному регулированию согласно законодательству, обычной считается цена, установленная в соответствии с правилами такого регулирования. Это положение не распространяется на случаи, когда устанавливается минимальная цена продажи или индикативная цена. В таком случае обычной ценой считается цена, определенная сторонами договора, но не ниже минимальной или индикативной цены.

Если при осуществлении операции обязательным является проведение оценки, стоимость объекта оценки является основанием для определения обычной цены для целей налогообложения.

Во время проведения аукциона (публичных торгов) обычной считается цена, которая сложилась по результатам такого аукциона (публичных торгов), обязательность проведения которого предусмотрено законом.

Если поставки товаров (работ, услуг) осуществляется на основании форвардного или фьючерсного контракта, обычной ценой является цена, которая соответствует форвардной или фьючерсной цене на дату заключения такого договора.

Если продажа (отчуждение) товаров, в том числе имущества, переданного в залог заемщиком с целью обеспечения требований кредитора осуществляется в принудительном порядке согласно законодательству, обычной ценой является цена, сформированная во время такой продажи; - 14.1.72. земельный налог - обязательный платеж, взимаемый с владельцев земельных участков и земельных долей (паев), а также постоянных землепользователей (далее - налог для целей раздела XII настоящего Кодекса);

- 14.1.73. землепользователи - юридические и физические лица (резиденты и нерезиденты), которым в соответствии с законом предоставлены в пользование земельные участки государственной и коммунальной собственности, в том числе на условиях аренды;

- 14.1.74. земельный участок - часть земной поверхности с установленными границами, определенным месторасположением, целевым (хозяйственным) назначением и с определенными относительно него правами;

- 14.1.75. земельное улучшения - результаты любых действий, приводящих к изменению качественных характеристик земельного участка и его стоимости. К земельным улучшениям относятся материальные объекты, расположенные в границах земельного участка, перемещение которых невозможно без их обесценивания и изменения назначения, а также результаты хозяйственной деятельности или проведения определенного вида работ (изменение рельефа, улучшение почв, размещение посевов, многолетних насаждений, инженерной инфраструктуры и т.д.);

- 14.1.76. земли сельскохозяйственного назначения - земли, предоставленные для производства сельскохозяйственной продукции, осуществления сельскохозяйственной научно-исследовательской и учебной деятельности, размещения соответствующей производственной инфраструктуры, в том числе инфраструктуры оптовых рынков сельскохозяйственной продукции, или предназначенные для этих целей;

- 14.1.77. земли сельскохозяйственного назначения для целей главы 1 раздела XIV настоящего Кодекса - земли, предоставленные для производства сельскохозяйственной продукции;

- 14.1.78. земли жилой и общественной застройки - земельные участки в пределах населенных пунктов, которые используются для размещения жилой застройки, общественных зданий и сооружений, других объектов общего пользования; земли сельскохозяйственного назначения для целей главы 1 раздела XIV настоящего Кодекса - земли, предоставленные для производства сельскохозяйственной продукции;

- 14.1.78-1. земли железнодорожного транспорта - к земелям железнодорожного транспорта относятся земли полос отвода железных дорог под железнодорожным полотном и его обустройством, станциями со всеми зданиями и сооружениями энергетического, локомотивного, вагонного, путевого, грузового и пассажирского хозяйства, сигнализации и связи, водоснабжения, канализации; под защитными и укрепляющими насаждениями, служебными, культурно-бытовыми зданиями и иными сооружениями, необходимыми для обеспечения работы железнодорожного транспорта

- 14.1.79. значительные запасы полезных ископаемых - запасы полезных ископаемых, размер которых превышает незначительные запасы полезных ископаемых;

- 14.1.80. идентичные товары (работы, услуги) - товары (работы, услуги), имеющие одинаковые характерные для них основные признаки.

При этом под идентичными понимаются товары, имеющие одинаковые признаки с оцениваемыми товарами, в том числе такие, как:- физические характеристики;

- качество и репутация на рынке;

- страна производства (происхождения);

- производитель;

- 14.1.81. инвестиции - хозяйственные операции, предусматривающие приобретение основных средств, нематериальных активов, корпоративных прав и / или ценных бумаг в обмен на денежные средства или имущество. Инвестиции делятся на:

а) капитальные инвестиции - хозяйственные операции, предусматривающие приобретение зданий, сооружений, других объектов недвижимой собственности, других основных средств и нематериальных активов, подлежащих амортизации согласно нормам Налогового Кодекса;

б) финансовые инвестиции - хозяйственные операции, предусматривающие приобретение корпоративных прав, ценных бумаг, деривативов и / или других финансовых инструментов. Финансовые инвестиции делятся на:в) реинвестиции - хозяйственные операции, предусматривающие осуществление капитальных или финансовых инвестиций за счет прибыли, полученной от инвестиционных операций;- прямые инвестиции - хозяйственные операции, предусматривающие внесение средств или имущества в обмен на корпоративные права, эмитированные юридическим лицом при их размещении таким лицом;

- портфельные инвестиции - хозяйственные операции, предусматривающие покупку ценных бумаг, деривативов и других финансовых активов за средства на фондовом рынке или биржевом товарном рынке;

- 14.1.81-1. инвестиционный доход для целей раздела IV этого Кодекса - доход в виде положительной разницы между доходом, полученным налогоплательщиком от проведения операций с ценными бумагами с учетом курсовой разницы, деривативами и корпоративными правами, выпущенными в других, чем ценные бумаги, формах, и расходами на приобретение таких инвестиционных активов;

- 14.1.82. инвестиционная составляющая - средства, предусмотренные в тарифе на производство, передачу и снабжение электрической энергии, производство, транспортировку и поставку тепловой энергии, а также транспортировку, хранение и поставки природного газа лицензиата как часть прибыли, остающейся в распоряжении предприятия для целевого финансирования расходов, эт "связанных с восстановлением, реконструкцией, модернизацией основных средств (в том числе мероприятий по повышению безопасности и соблюдения экологических норм) и строительством новых объектов предприятий топливно энергетического комплекса, перечень которых устанавливается Кабинетом Министров Украины;

- 14.1.83. термин "инвестор" для целей налогообложения в соответствии с главой XVIII настоящего Кодекса употребляется в значении, приведенном в Законе Украины "О соглашениях о разделе продукции".

При заключении многостороннего соглашения инвесторами определяется оператор соглашения, на которого возлагаются функции, предусмотренные Законом Украины "О соглашениях о разделе продукции", в том числе ведение учета и уплаты налоговых обязательств в порядке, определенном соглашением.

В случае создания инвестором - нерезидентом для выполнения соглашения постоянного представительства на территории Украины представительство для целей налогообложения рассматривается как инвестор (оператор).

В статьях настоящего Кодекса, регулирующих налогообложения при выполнении соглашения о разделе продукции, под термином "инвестор (оператор)" понимается "инвестор" при выполнении соглашения о разделе продукции с участием одного инвестора и "инвестор и / или оператор" - при выполнении многостороннего соглашения о распределении продукции с участием нескольких инвесторов в зависимости от условий такой многосторонней сделки. - 14.1.84. другие термины для целей раздела III используются в значениях, определенных Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине", национальными положениями (стандартами) бухгалтерского учета и международным стандартам финансовой отчетности, введенными в действие в соответствии с законодательством.

- 14.1.85. инжиниринг - предоставление услуг (выполнение работ) по составлению технических заданий, проектных предложений, проведение научных исследований и технико-экономических обследований, выполнение инженерно-изыскательских работ по строительству объектов, разработку технической документации, проектирования и конструкторской обработки объектов техники и технологии, предоставление консультации и авторского надзора во время монтажных и пусконаладочных работ, а также предоставление консультаций, связанных с такими услугами (работами);

- 14.1.86. институты совместного инвестирования (дальше - ИСИ) - инвестиционные фонды и взаимные фонды инвестиционных компаний, корпоративные инвестиционные фонды и паевые инвестиционные фонды, созданные в соответствии с законодательством;

- 14.1.87. ипотечный жилищный кредит - финансовый кредит, предоставляемый физическому лицу банковским или другим финансовым учреждением в соответствии с законом сроком не менее чем на пять полных календарных лет для финансирования расходов, связанных с приобретением квартиры (комнаты) или жилого дома (его части) или строительством жилого дома (его части), предоставляемых в собственность заемщика, с принятием кредитором такого жилья (земли, которая находится под таким жилым домом, в том числе приусадебного участка) в залог;

- 14.1.88. ипотечный сертификат (в том числе ипотечный сертификат участия и ипотечный сертификат с фиксированной доходностью) - ипотечные ценные бумаги, обеспеченный ипотечными активами или ипотеками в соответствии с законом;

- 14.1.89. консолидированный ипотечный долг - обязательства по договорам об ипотечном кредите, реформированые кредитодателем в соответствии с законом;

- 14.1.89-1. термин "кооперативные выплаты" употребляется в значении, приведенном в Законе Украины "О кооперации";

- 14.1.90. корпоративные права - права лица, доля которого определяется в уставном капитале (имуществе) хозяйственной организации, включающие правомочия на участие этого лица в управлении хозяйственной организацией, получение определенной части прибыли (дивидендов) данной организации и активов в случае ликвидации последней в соответствии с законом, а также другие правомочия , предусмотренные законом и уставными документами; термин "кооперативные выплаты" употребляется в значении, приведенном в Законе Украины "О кооперации";

- 14.1.91. полезные ископаемые - природные минеральные образования органического и неорганического происхождения в недрах, в том числе любые подземные воды, а также техногенные минеральные образования в местах удаления отходов производства и потерь продуктов переработки минерального сырья, которые могут быть использованы в сфере материального производства и потребления непосредственно или после первичной переработки;

- 14.1.92. Подпункт 14.1.92 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.93. средства - гривна или иностранная валюта;

- 14.1.94. компенсационная продукция - часть произведенной продукции, передаваемой в собственность инвестора в счет компенсации его расходов;

- 14.1.95. кредитор - юридическое или физическое лицо, имеющее подтвержденные в установленном порядке требования относительно денежных обязательств к должнику, в том числе по выплате задолженности по заработной плате работникам должника, а также к контролирующим органам - в отношении налогов и сборов;

- 14.1.96. кузова, которые использовались для транспортных средств, определенных в товарной позиции 8703 согласно УКТ ВЭД - кузова, которые уже были установлены на транспортных средствах или с момента изготовления которых прошло более одного года;

- 14.1.96-1. курсовая разница для целей раздела IV этого Кодекса - положительная разница между официальным обменным курсом иностранной валюты к гривне, установленному Национальным банком Украины на день приобретения и в день продажи (погашения, иного отчуждения) ценной бумаги, в случае если такая ценная бумага номинирован в иностранной валюте;

- 14.1.97. лизинговая (арендная) операция - хозяйственная операция (кроме операций по фрахтованию (чартера) морских судов и других транспортных средств) физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов в пользование другим физическим или юридическим лицам (арендаторам) за плату и на определенный срок.

Лизинговые (арендные) операции осуществляются в виде оперативного лизинга (аренды), финансового лизинга (аренды), возвратного лизинга (аренды), аренды жилья с выкупом, аренды земельных участков и аренды зданий, в том числе жилых помещений.

Лизинговые операции делятся на:

а) оперативный лизинг (аренда) - хозяйственная операция физического или юридического лица, предусматривающая передачу арендатору основного фонда, приобретенного или изготовленного арендодателем на условиях иных, нежели предусматриваются финансовым лизингом (арендой);

б) финансовый лизинг (аренда) - хозяйственная операция, осуществляемая физическим или юридическим лицом и предполагающая передачу арендатору имущества, которое является основным средством в соответствии с Налоговым Кодексом и приобретенное или изготовленное арендодателем, а также всех рисков и вознаграждений, связанных с правом пользования и владения объектом лизинга.

Лизинг (аренда) считается финансовым, если лизинговый (арендный) договор содержит одно из следующих условий:Под термином "срок финансового лизинга" понимается предусмотренный лизинговым договором срок, начинающийся с даты передачи рисков, связанных с хранением или использованием имущества или права на получение любых выгод или вознаграждений, связанных с его использованием, или любых других прав, следующих из прав на владение, пользование или распоряжение таким имуществом, лизингополучателю (арендатору) и заканчивается сроком окончания действия лизингового договора, включая любой период, в течение которого лизингополучатель имеет право принять единоличное решение о продлении срока лизинга согласно условиями договора.

Независимо от того, регулируется хозяйственная операция нормами настоящего подпункта или нет, стороны договора имеют право при заключении договора (сделки) определить такую операцию как оперативный лизинг без права последующего изменения статуса такой операции до окончания действия соответствующего договора;

в) возвратный лизинг (аренда) - хозяйственная операция, осуществляемая физическим или юридическим лицом предусматривающая продажу основных средств финансовой организации с одновременным обратным получением таких основных средств таким физическим или юридическим лицом в оперативный или финансовый лизинг;

г) аренда жилых помещений - операция, предусматривающая предоставление жилого дома, квартиры или их части ее владельцем в пользование арендатору на определенный срок для целевого использования за арендную плату;

ґ) аренда жилья с выкупом - хозяйственная операция юридического лица, предусматривающая в соответствии с договором аренды жилья с выкупом передачу другой стороне - физическому лицу (лицу-арендатору) имущественных прав на недвижимость, строительство которой не завершено и / или жилье за плату на долговременный (до 30 лет) срок, по истечении которого или досрочно, при условии полной уплаты арендных платежей и отсутствии других обременений и ограничений на такое жилье, жилье переходит в собственность арендатора. Аренда жилья с выкупом может предусматривать уступки права требования на платежи по договору аренды жилья с выкупом;- объект лизинга передается на срок, в течение которого амортизируется не менее 75 процентов его первоначальной стоимости, а арендатор обязан на основании лизингового договора и в течение срока его действия приобрести объект лизинга с последующим переходом права собственности от арендодателя к арендатору по цене, определенной в таком лизинговом договоре;

- балансовая (остаточная) стоимость объекта лизинга на момент окончания действия лизингового договора, предусмотренного таким договором, составляет не более 25 процентов первоначальной стоимости цены такого объекта лизинга, действующей на начало срока действия лизингового договора;

- сумма лизинговых (арендных) платежей с начала срока аренды равна первоначальной стоимости объекта лизинга или превышает ее;

- имущество, передаваемое в финансовый лизинг, изготовлено по заказу лизингополучателя (арендатора) и после окончания действия лизингового договора не может быть использовано другими лицами, кроме лизингополучателя (арендатора), исходя из его технологических и качественных характеристик.

- 14.1.98. лесные земли - земельные участки, на которых расположены лесные участки;

- 14.1.99. лицензия - в значении, приведенном в Хозяйственном кодексе Украины;

- 14.1.100. ломбардная операция - операция, осуществляемая физическим или юридическим лицом, по получению средств от юридического лица, являющегося финансовым учреждением, согласно законодательству Украины, под залог товаров или валютных ценностей. Ломбардные операции являются разновидностью кредита под залог;

- 14.1.101. лотерея - массовая игра независимо от ее названия, условиями проведения которой предполагается розыгрыш призового (выигрышного) фонда между ее игроками, приз (выигрыш) в которой имеет случайный характер и территория проведения которой не ограничивается одним помещением (зданием). Деятельность по проведению лотерей регулируется специальным законом. Не считаются лотереей игры, проводимые на безвозмездных началах юридическими лицами и физическими лицами - предпринимателями и имеющие целью рекламирования их товара (платной услуги), содействие их продаже (оказанию) при условии, что организаторы этих игр тратят на их проведение свою прибыль (доход);

- 14.1.102. Магазин беспошлинной торговли - заведение торговли товарами, находящихся в таможенном режиме беспошлинной торговли в соответствии с главой 22 и 60 Таможенного кодекса Украины;

- 14.1.103. материнские компании - юридические лица, являющиеся владельцами других юридических лиц или осуществляющиеконтроль над такими юридическими лицами, как связанные лица;

- 14.1.104. площадки для платной парковки - площадь территории (земли), принадлежащий на правах собственности территориальной общине или государству, на которой в соответствии с решением органа местного самоуправления осуществляется платная парковка транспортных средств;

- 14.1.105. имущество - в значении, приведенном в Гражданском кодексе Украины;

- 14.1.106. максимальные розничные цены - цены, установленные на подакцизные товары (продукцию с учетом всех видов налогов (сборов). Акцизный налог с реализованных субъектами хозяйствования розничной торговли подакцизных товаров не включается в максимальной розничной цены.

Максимальные розничные цены на подакцизные товары (продукцию) устанавливаются производителями или импортерами товаров (продукции) путем декларирования таких цен в порядке, установленном настоящим Кодексом. Продажа субъектами хозяйствования розничной торговли подакцизных товаров, на которые устанавливаются максимальные розничные цены, не может осуществляться по ценам, выше максимальных розничных ценах, увеличенные на сумму акцизного налога по розничной торговле подакцизных товаров; - 14.1.107. марка акцизного налога - специальный знак для маркировки алкогольных напитков и табачных изделий, отнесенный к документам строгой отчетности, который подтверждает уплату акцизного налога, легальность ввоза и реализации на территории Украины этих изделий;

- 14.1.108. маркетинговые услуги (маркетинг) - услуги, обеспечивающие функционирование деятельности налогоплательщика в сфере изучения рынка, стимулирования сбыта продукции (работ, услуг), политики цен, организации и управлении движения продукции (работ, услуг) к потребителю и послепродажного обслуживания потребителя в пределах хозяйственной деятельности такого налогоплательщика. К маркетинговым услугам относятся, в том числе: услуги по размещению продукции налогоплательщика в местах продажи, услуги по изучению, исследованию и анализу потребительского спроса, внесение продукции (работ, услуг) плательщика налога к информационным базам продажи, услуги по сбору и распространению информации о продукции (работы, услуги);

- 14.1.109. маркировки алкогольных напитков и табачных изделий - наклеивание марки акцизного налога на бутылку (упаковку) алкогольного напитка или пачку (упаковку) табачного изделия в порядке, определенном Кабинетом Министров Украины относительно производства, хранения и продажи марок акцизного налога;

- 14.1.110. методолог электронного кабинета - центральный орган исполнительной власти, реализующий государственную налоговую и таможенную политику;

- 14.1.111. методологическая ошибка электронного кабинета - несоответствие методологии и / или алгоритмов работы электронного кабинета положением налогового законодательства, которая приводит к ошибке, в том числе в расчете объекта налогообложения, суммы налога, суммы излишней уплаты налога, суммы пени, штрафных санкций, показателей формулы расчета , которые используются в электронных системах администрирования, других показателей, влияющих на права и обязанности налогоплательщиков;

- 14.1.112. минеральное сырье - товарная продукция горного предприятия, является результатом его хозяйственной деятельности по добыче полезных ископаемых, в том числе путем выполнения хозяйственных договоров об услугах с давальческим сырьем, и по качественным характеристикам соответствует требованиям установленных законодательством стандартов или требованиям договоров;

- 14.1.113. таможенные платежи - налоги, которые согласно Налогового Кодекса или таможенного законодательства взимаются при перемещении или в связи с перемещением товаров через таможенную границу Украины и контроль за взиманием которых возложен на таможенные органы;

- 14.1.113-1. таможенные режимы - употребляется в значении, приведенном в Таможенном кодексе Украины;

- 14.1.113-2. международные почтовые отправления, международные экспресс-отправления, несопровождаемый багаж, личные вещи, ручная кладь, сопровождаемый багаж - употребляются в значениях, приведенных в Таможенном кодексе Украины

- 14.1.114. минимальное акцизное налоговое обязательство - минимальная величина налогового обязательства по уплате акцизного налога с сигарет, выраженная в твердой сумме за 1000 штук сигарет одного наименования, реализованных на таможенной территории Украины или ввезенных на таможенную территорию Украины;

- 14.1.114-1. Подпункт 14.1.114-1 пункта 14.1 статьи 14 исключен на основании Закона № 2725-VIII от 16.05.2019;

- 14.1.115. излишне уплаченные денежные обязательства - суммы средств, на определенную дату зачисленные в соответствующий бюджет свыше начисленных сумм денежных обязательств, предельный срок уплаты которых наступил на такую дату;

- 14.1.116. негосударственное пенсионное обеспечение - пенсионное обеспечение, которое осуществляется негосударственными пенсионными фондами, страховыми организациями и банками в соответствии с Законом Украины "О негосударственном пенсионном обеспечении" и / или страховыми организациями по договорам страхования пожизненной пенсии в соответствии с Законом Украины "Об общеобязательном государственном пенсионном страховании" и / или страховщиками по договорам страхования дополнительной пенсии в соответствии с подпунктом 14.1.52-2 пункта 14.1 статьи 14 настоящего Кодекса;

- 14.1.117. Подпункт 14.1.117 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014;

- 14.1.118. незначительные запасы полезных ископаемых - запасы полезных ископаемых, которые определяются по критериям, которые устанавливаются Кабинетом Министров Украины;

- 14.1.119. нелесные земли - земельные участки, занятые кустарниками, коммуникациями, сельскохозяйственными угодьями, водами и болотами, малопроизводительными землями и тому подобное;

- 14.1.120. Подпункт 14.1.120 пункта 14.1 статьи 14 исключен на основании Закона № 1797-VIII от 21.12.2016

- 14.1.121. неприбыльные предприятия, учреждения и организации - неприбыльные предприятия, учреждения и организации, которые не являются плательщиками налога на прибыль предприятий в соответствии с пунктом 133.4 статьи 133 настоящего Кодекса;

- 14.1.122. нерезиденты это:

а) иностранные компании, организации, образованные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализованные в соответствии с законодательством Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины;

б) дипломатические представительства, консульские учреждения и иные официальные представительства иностранных государств и международных организаций в Украине;

в) физические лица, не являющиеся резидентами Украины; - 14.1.122-1. нерезиденты, имеющие офшорный статус, - нерезиденты, расположенные на территории оффшорных зон, кроме нерезидентов, которые предоставили налогоплательщику выписку из правоустанавливающих документов, легализованную в установленном законодательством порядке, свидетельствует об обычном (неоффшорный) статус такого нерезидента;

- 14.1.123. несельскохозяйственные угодья - хозяйственные пути и прогоны, полезащитные лесные полосы и другие защитные насаждения, кроме отнесенных к землям лесного фонда, земли под хозяйственными зданиями и дворами, земли под инфраструктурой оптовых рынков сельскохозяйственной продукции, земли временного консервирования и т. п.;

- 14.1.124. новое транспортное средство - транспортное средство, не имеющее актов государственной регистрации уполномоченных органов, в том числе иностранных, которые дают право на его эксплуатацию;

- 14.1.124-1 новая скважина (в целях реализации положений раздела IX настоящего Кодекса) - скважина, бурение которой начато от поверхности суши (уровня ноль метров согласно проекту скважины) после 1 января 2018 года, что подтверждается актом о введении в эксплуатацию буровой установки;

- 14.1.125. нормативная денежная оценка земельных участков для целей раздела XII, главы 1 раздела XIV настоящего Кодекса - капитализированный рентный доход с земельного участка, определенный в соответствии с законодательством центральным органом исполнительной власти, реализующим государственную политику в сфере земельных отношений;

- 14.1.125-1. норматив расходов на выплаты страховым посредникам - предельно допустимая величина любых выплат (вознаграждений) страховым посредникам и другим лицам за предоставленные услуги по заключению (пролонгации) договоров страхования, установленная для целей настоящего Кодекса по методике, определенной уполномоченным органом, осуществляющим государственное регулирование в сфере рынков финансовых услуг, по согласованию с центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику;

- 14.1.126. объем добытого углеводородного сырья:

- а) для целей раздела IX - объем нефти, природного газа (в том числе сопутствующего (нефтяного) газа), газового конденсата в значении, приведенном в подпункте 14.1.128 этой статьи, в порядке, определенном в правилах добычи углеводородного сырья, взятый на учет непосредственно после пунктов их подготовки с применением средств приборного учета;

- б) для целей раздела XVIII - произведенная продукция в значении, приведенном в Законе Украины "О соглашениях о разделе продукции". В случаях, когда произведенная продукция учитывается и используется инвестором в качестве топлива или сырья, объем добытого углеводородного сырья определяется в порядке, предусмотренном подпунктом "а" настоящего пункта;

- 14.1.127. объем груза - объем по договору между перевозчиком и грузоотправителем, подлежащего транспортировке (перемещению) груза средствами трубопроводного транспорта в соответствии с существенными условиями (объемы, сроки и соответствующие маршруты) соответствующего договора по предоставлению транспортных услуг;

- 14.1.128. объем добытых полезных ископаемых (минерального сырья) - объем добытых полезных ископаемых (минерального сырья) - объем товарной продукции горного предприятия, в соответствии с Положением (стандартом) бухгалтерского учета 9 "Запасы" учитывается горным предприятием как запасы - активы, стоимость которых может быть достоверно определена, для которых существует вероятность получения их владельцем - субъектом хозяйствования экономической выгоды, связанной с их использованием, и которые состоят из: сырья, предназначенного для обслуживания производства, в том числе путем выполнения хозяйственных договоров пр в услугах с давальческим сырьем, и административных нужд; готовой продукции, изготовленной на горном предприятии, в том числе путем выполнения хозяйственных договоров об услугах с давальческим сырьем, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом;

- 14.1.129. объекты жилой недвижимости - здания, отнесенные в соответствии с законодательством к жилому фонду, дачные и садовые дома;

- 14.1.129.1. Здания, отнесенные к жилищному фонду, делятся на следующие типы:

а) жилой дом - здание капитального типа, построенное с соблюдением требований, установленных законом, другими нормативно-правовыми актами, и предназначенное для постоянного в нем проживания. Жилые дома делятся на жилые дома усадебного типа и жилые дома квартирного типа разной этажности. Жилой дом усадебного типа - жилой дом, расположенный на отдельном земельном участке, состоящий из жилых и вспомогательных (нежилых) помещений;

б) пристройка к жилому дому - часть дома, расположенная вне контура его капитальных наружных стен, и которая имеет с основной частью дома одну (или более) общую капитальную стену;

в) квартира - изолированное помещение в жилом доме, предназначенное и пригодное для постоянного в нем проживания;

г) коттедж - одно-, полутораэтажный дом небольшой жилой площади для постоянного или временного проживания с приусадебным участком;

ґ) комнаты в многосемейных (коммунальных) квартирах - изолированные помещения в квартире, в которой проживают двое или больше квартиросъемщиков; - 14.1.129.2. садовый дом - дом для летнего (сезонного) использования, который в вопросах нормирования площади застройки, внешних конструкций и инженерного оборудования не отвечает нормативам, установленным для жилых домов;

- 14.1.129.3. дачный дом - жилой дом для использования на протяжении года с целью загородного отдыха;

- 14.1.129-1. объекты нежилой недвижимости - здания, помещения, не отнесенные в соответствии с законодательством к жилому фонду. В нежилой недвижимости выделяют:

а) здания гостиничные - гостиницы, мотели, кемпинги, пансионаты, рестораны и бары, туристические базы, горные приюты, лагеря для отдыха, дома отдыха;

б) здания офисные - здания финансового обслуживания, административно-бытовые здания для конторских и административных целей;

в) здания торговые - торговые центры, универмаги, магазины, крытые рынки, павильоны и залы для ярмарок, станции технического обслуживания автомобилей, столовые, кафе, закусочные, базы и склады предприятий торговли и общественного питания, здания предприятий бытового обслуживания;

г) гараже - гаражи (наземные и подземные) и крытые автостоянки;

ґ) здания промышленные и склады;

д) здания для публичных выступлений (казино, игорные дома)

е) хозяйственные (приусадебные) здания - вспомогательные (нежилые) помещения, к которым относятся сараи, хлева, гаражи, летние кухни, мастерские, уборные, погреба, навесы, котельные, бойлерные, трансформаторные подстанции и тому подобное;

є) другие здания; - 14.1.130. единица площади налогооблагаемого земельного участка:

- в пределах населенного пункта - 1 (один) метр квадратный (кв. метр);

- за пределами населенного пункта - 1 (один) гектар (га);

- 14.1.131. однородные (подобные) товары (работы, услуги) - товары (работы, услуги), которые не являются идентичными, но имеют схожие характеристики и состоят из схожих компонентов, в результате чего выполняют одинаковые функции по сравнению с товарами, которые оцениваются, и считаются коммерчески взаимозаменяемыми.

Для определения товаров однородными (сходными) учитываются следующие признаки:- качество и деловая репутация на рынке;

- наличие торговой марки;

- страна производства (происхождения);

- производитель;

- год производства;

- новый или подержанный;

- срок годности;

- 14.1.132. Подпункт 14.1.132 пункта 14.1 статьи 14 исключен на основании Закона № 71-VIII от 28.12.2014

- 14.1.133. операционный (банковский) день - часть рабочего дня, в течение которого принимаются документы на перевод и на их отзыв и, при наличии технической возможности, осуществляется их обработка, передача и выполнение;

- 14.1.134. операция с давальческим сырьем - операция по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем относятся операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее 20 процентов общей стоимости готовой продукции;

- 14.1.135. налогообложение для целей раздела IX Налогового Кодекса - налогообложение рентной платой за пользование недрами для добычи полезных ископаемых, налогообложения рентной платой за пользование недрами в целях, не связанных с добычей полезных ископаемых, налогообложения рентной платой за пользование радиочастотным ресурсом Украины, налогообложение рентной платой за специальное использование воды, налогообложения рентной платой за специальное использование лесных ресурсов, налогообложения рентной платой за транспортировку нефти и нефтепродуктов маг стральнимы нефтепроводами и нефтепродуктопроводами, транзитную транспортировку трубопроводами аммиака по территории Украины;

- 14.1.136. арендная плата за земельные участки государственной и коммунальной собственности - обязательный платеж, который арендатор вносит арендодателю за пользование земельным участком (далее в разделе XIII - арендная плата);

- 14.1.137. орган взыскания - государственный орган, уполномоченный осуществлять меры по обеспечению погашения налогового долга в пределах полномочий, установленных Налоговым Кодексом и другими законами Украины;

- 14.1.137-1. уполномоченное лицо контролирующего органа - должностное (служебное) лицо контролирующего органа, уполномоченное руководителем такого органа на выполнение определенных его функций в порядке, предусмотренном настоящим Кодексом;

- 14.1.138. основные средства - материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр (кроме стоимости земли, незавершенных капитальных инвестиций, автомобильных дорог общего пользования, библиотечных и архивных фондов, материальных активов, стоимость которых не превышает 6000 гривен, непроизводственных основных средств и нематериальных активов) , которые назначаются налогоплательщиком для использования в хозяйственной деятельности налогоплательщика, стоимость которых превышает 6000 гривен и постепенно уменьшается в связи с физическим или моральным с носом и ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет более одного года (или операционного цикла, если он больше года);

- 14.1.139. лицо для целей раздела V Налогового Кодекса - любое из следующих лиц: Для целей налогообложения два или более лица, осуществляющие совместную деятельность без образования юридического лица, считаются отдельным лицом в рамках такой деятельности.

Учет результатов совместной деятельности ведется налогоплательщиком, уполномоченным на это другими сторонами согласно условиям договора, отдельно от учета хозяйственных результатов такого налогоплательщика.

Для целей налогообложения хозяйственные отношения между участниками совместной деятельности приравниваются к отношениям на основе отдельных гражданско-правовых договоров.

Порядок налогового учета и отчетности о результатах совместной деятельности устанавливается центральным органом государственной налоговой службы;- а) юридическое лицо, созданное в соответствии с законом в любой организационно-правовой форме, в том числе предприятие с иностранными инвестициями, которая:

- или является плательщиком налогов и сборов, установленных настоящим Кодексом, кроме единого налога;

- или является плательщиком единого налога по ставке в размере 3 или 7 процента;

- или является плательщиком единого налога по ставке в размере 5 или 10 процентов и добровольно переходит в установленном настоящим Кодексом порядке на уплату единого налога по ставке в размере 3 или 7 процента;

- б) физическое лицо - предприниматель,:

- или является плательщиком налогов и сборов, установленных настоящим Кодексом, кроме единого налога;

- или является плательщиком единого налога по ставке в размере 3 или 7 процента;

- или является плательщиком единого налога по ставке в размере 5 или 10 процентов и добровольно переходит в установленном настоящим Кодексом порядке на уплату единого налога по ставке в размере 3 или 7 процента;

- в) юридическое лицо, физическое лицо, физическое лицо - предприниматель, которое ввозит товары на таможенную территорию Украины;

- г) представительство нерезидента, не имеющее статуса юридического лица$

- ґ) инвестор (оператор) в соответствии с соглашением о разделе продукции, на которого возложено ведение налогового учета по налогу на добавленную стоимость по соглашению о распределении продукции;

- а) юридическое лицо, созданное в соответствии с законом в любой организационно-правовой форме, в том числе предприятие с иностранными инвестициями, которая:

- 14.1.140. официальный валютный курс (валютный курс) - в значении, приведенном в Законе Украины "О Национальном банке Украины";

- 14.1.141. топливо моторное смесевое - виды топлива, полученные в результате смешивания топлива, полученного из нефтяного сырья, с биоэтанолом и добавками на основе биоэтанола, биодизеля или других биокомпонентов, содержание которых соответствует требованиям нормативных документов на топливо моторное смесевое;

- 14.1.141-1. топливо - нефтепродукты, сжиженный газ, топливо моторное альтернативное, топливо моторных смесевых, вещества, используемые как компоненты моторных топлив, другие товары, указанные в подпункте 215.3.4 пункта 215.3 статьи 215 настоящего Кодекса;

- 14.1.142. передвижной источник загрязнения - транспортное средство, движение которого сопровождается выбросом в атмосферу загрязняющих веществ;

- 14.1.143. передаточные устройства - земельные улучшения, созданные для выполнения специальных функций по передаче энергии, вещества, сигнала, информации и т.п. любого происхождения и вида на расстояние (линии электропередачи, трубопроводы, водопроводы, тепловые и газовые сети, линии связи и т.д.);

- 14.1.144. пиво - насыщенный диоксидом углерода пенистый алкогольный напиток с содержанием спирта этилового от 0,5 процента объемных единиц, полученный во время брожения охмеленного сусла пивными дрожжами, относящейся к товарной группе УКТ ВЭД по коду 2203;